Кременчугская ОГНИ напоминает плательщикам НДС, что субъекты хозяйствования, которые отчитываются по налогу на добавленную стоимость ежемесячно, налоговую декларацию по этому налогу в электронном виде подают в течение 20-ти календарных дней, наступающих за последним календарным днём отчётного месяца. Соответствующая норма определена пп. 49.18.1 и п. 203.1 Налогового кодекса Украины (далее – НКУ). Следовательно, декларация по налогу на добавленную стоимость за сентябрь 2015 года подаётся 20 октября 2015 года включительно.

Одновременно последним днём уплаты суммы налогового обязательства, указанной в поданной налоговой декларации, будет 30 октября 2015 года (п. 57.1 и п. 203.2 Налогового кодекса Украины).

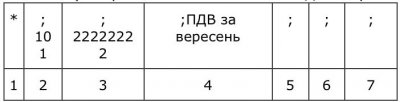

Напомним, пример заполнения поля «Назначение платежа» в расчётном документе:

— уплата суммы денежного обязательства по НДС предприятием «Х», имеющим код по ЕГРПОУ 22222222:

1 — служебный код («*»);

2 — код вида уплаты («101» — уплата суммы налогов и сборов / единого взноса);

3 — код по ЕГРПОУ плательщика, осуществляющего уплату (предприятие «Х», имеющее код по ЕГРПОУ 22222222);

4 — печатается разъяснительная информация о назначении платежа;

5 — не заполняется;

6 — не заполняется;

7 — не заполняется.

Одновременно последним днём уплаты суммы налогового обязательства, указанной в поданной налоговой декларации, будет 30 октября 2015 года (п. 57.1 и п. 203.2 Налогового кодекса Украины).

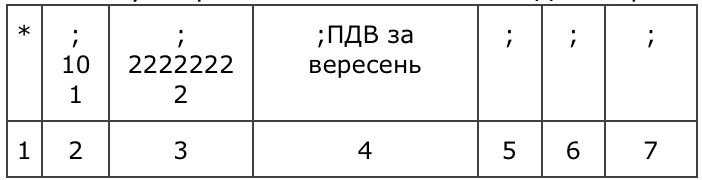

Напомним, пример заполнения поля «Назначение платежа» в расчётном документе:

— уплата суммы денежного обязательства по НДС предприятием «Х», имеющим код по ЕГРПОУ 22222222:

1 — служебный код («*»);

2 — код вида уплаты («101» — уплата суммы налогов и сборов / единого взноса);

3 — код по ЕГРПОУ плательщика, осуществляющего уплату (предприятие «Х», имеющее код по ЕГРПОУ 22222222);

4 — печатается разъяснительная информация о назначении платежа;

5 — не заполняется;

6 — не заполняется;

7 — не заполняется.

Отдел коммуникаций Кременчугской ОГНИ

Что Вы думаете об этом? Напишите первым!