Головне управління ДПС у Полтавській області інформує, що у разі припинення підприємницької діяльності фізичною особою-підприємцем така особа продовжує нести права, обов’язки та відповідальність, передбачені для платника єдиного внеску на загальнообов’язкове державне соціальне страхування, стосовно діяльності, яку вона вела як ФОП. При цьому строк давності на нарахування, застосування та стягнення недоїмки, штрафів і пені з єдиного внеску не встановлюється.

Внесення запису про припинення підприємницької або незалежної професійної діяльності фізичної особи до Реєстру самозайнятих осіб здійснюється на підставі запису в Єдиному державному реєстрі. Датою припинення вважається день державної реєстрації такого рішення.Варто зауважити, що державна реєстрація припинення підприємницької чи незалежної професійної діяльності або внесення відповідного запису до Реєстру самозайнятих осіб не анулює зобов’язань, що виникли під час провадження цієї діяльності. Також це не впливає на строки їх виконання, порядок сплати, а також застосування штрафних санкцій чи нарахування пені за порушення.

Після припинення діяльності фізична особа продовжує обліковуватись у контролюючих органах як платник податків, який отримував доходи від підприємництва. У зв’язку з цим вона зобов’язана здійснити остаточні розрахунки з податкових зобов’язань, що виникли під час провадження діяльності.

10:45

Вівторок

0

1 162

У Полтавській області податкова провела понад 600 перевірок бізнесу

У першому кварталі 2025 року фахівці Управління податкового аудиту Головного управління ДПС у Полтавській області провели 626 перевірок суб’єктів господарювання. Із них 467 були фактичними.

10:45

Вівторок

0

1 162

У Полтавській області податкова провела понад 600 перевірок бізнесу

У першому кварталі 2025 року фахівці Управління податкового аудиту Головного управління ДПС у Полтавській області провели 626 перевірок суб’єктів господарювання. Із них 467 були фактичними.

13:10

П’ятниця

1 509

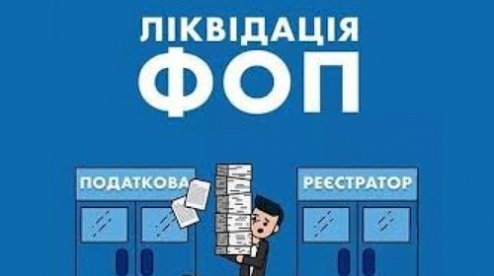

Як зняти ФОП з обліку у податковій правильно та без помилок

13:10

П’ятниця

1 509

Як зняти ФОП з обліку у податковій правильно та без помилок

10:50

Четвер

3 037

У який період та яким чином ФОП (платник ЄП 1-3 груп) подає останню податкову декларацію після припинення діяльності?

10:50

Четвер

3 037

У який період та яким чином ФОП (платник ЄП 1-3 груп) подає останню податкову декларацію після припинення діяльності?

12:30

Четвер

677

Підприємці повинні оновити ліцензійні дані до 1 липня 2025 року

12:30

Четвер

677

Підприємці повинні оновити ліцензійні дані до 1 липня 2025 року

Бизнес

13:05

Вівторок

0

839

Як припинити підприємницьку діяльність і виконати всі зобов’язання?

ГУ ДПС у Полтавській області інформує, що у разі припинення підприємницької діяльності фізична особа-підприємець продовжує виконувати права, обов’язки та несе відповідальність як платник єдиного внеску на загальнообов’язкове державне соціальне страхування щодо діяльності, яку вона здійснювала до закриття.

Бизнес

13:05

Вівторок

0

839

Як припинити підприємницьку діяльність і виконати всі зобов’язання?

ГУ ДПС у Полтавській області інформує, що у разі припинення підприємницької діяльності фізична особа-підприємець продовжує виконувати права, обов’язки та несе відповідальність як платник єдиного внеску на загальнообов’язкове державне соціальне страхування щодо діяльності, яку вона здійснювала до закриття.

Новини дня

- Останні

- Головні

- Популярні

Гороскоп

На сегодня

Схожі новини