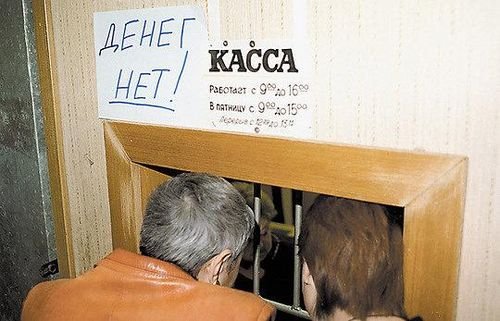

По информации директора департамента труда и социальной защиты населения Екатерины Громовой, по состоянию на 1 марта 2012 г. задолженность по выплате заработной платы в Кременчуге составляет 1 млн. 48 тыс. грн.

По информации директора департамента труда и социальной защиты населения Екатерины Громовой, по состоянию на 1 марта 2012 г. задолженность по выплате заработной платы в Кременчуге составляет 1 млн. 48 тыс. грн.

32 767 постов

Что Вы думаете об этом? Напишите первым!