Когда необходимо подать последнюю отчётность физлицу-предпринимателю в случае прекращения предпринимательской деятельности?

Согласно Закону Украины от 13 мая 2014 года №1258-VII «О внесении изменений в некоторые законодательные акты Украины относительно упрощения процедуры государственной регистрации прекращения предпринимательской деятельности физических лиц-предпринимателей по заявительному принципу», который вступил в силу с 08.07.2014 г., произошли изменения в порядке прекращения предпринимательской деятельности физического лица-предпринимателя.Снятие с учёта физических лиц-предпринимателей в контролирующих органах осуществляется на основании поступления от государственного регистратора уведомления о проведении государственной регистрации прекращения предпринимательской деятельности физического лица-предпринимателя с указанием номера и даты внесения соответствующей записи в Единый государственный реестр.

Физические лица-предприниматели могут быть сняты с учёта в контролирующем органе в случае установления факта отсутствия задолженности перед бюджетом по уплате платежей, контроль за взиманием которых осуществляют контролирующие органы.

Последним отчётным периодом для плательщиков, применяющих общую и упрощённую (первая и вторая группы) системы налогообложения, считается базовый отчётный (налоговый) период, равный календарному году, для плательщиков, которые применяли упрощённую систему налогообложения (третья группа), — базовый отчётный (налоговый) период, равный календарному кварталу, в котором было принято решение о прекращении деятельности.

При этом согласно пп. 65.10.8 п. 65.10 ст. 65 Налогового кодекса Украины от 2 декабря 2010 года №2755-VI с изменениями и дополнениями (далее – Кодекс) государственная регистрация прекращения предпринимательской деятельности или внесения в Государственный реестр записи о прекращении такой деятельности физическим лицом не прекращает его обязательств, которые возникли во время осуществления предпринимательской деятельности, и не изменяет сроков, порядков выполнения таких обязательств и применения санкций за их невыполнение.

Согласно п. 49.18 ст. 49 Кодекса налоговые декларации за базовый отчётный (налоговый) период, равный календарному году, подаются в течение 60-ти календарных дней, наступающих за последним календарным днём отчётного (налогового) года.

По информации Кременчугской ОГНИ ГУ ГФС в Полтавской области

12:26

Вівторок

0

777

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

12:26

Вівторок

0

777

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

15:35

Четвер

1 054

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

15:35

Четвер

1 054

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

11:47

Четвер

1 216

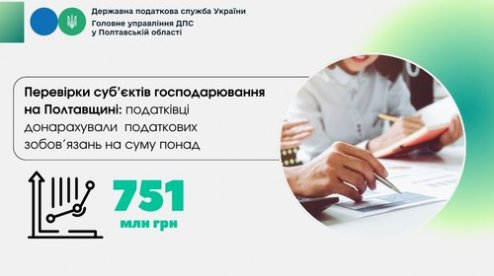

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

11:47

Четвер

1 216

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

10:16

Понеділок

1 011

Перевірки ресторанів у Полтавській області виявили численні порушення

10:16

Понеділок

1 011

Перевірки ресторанів у Полтавській області виявили численні порушення

Бизнес

10:12

Четвер

0

1 136

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Бизнес

10:12

Четвер

0

1 136

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Новини дня

- Останні

- Головні

- Популярні

Гороскоп

На сегодня

Схожі новини