Ликвидационная отчётность для физических лиц-предпринимателей после внесения в ЕГР записи о прекращении предпринимательской деятельности.

Физические лица (которые находились на общей системе), в отношении которых, начиная с 01.01.2017 г., в Единый государственный реестр юридических лиц, физических лиц-предпринимателей и общественных формирований (далее — Единый государственный реестр) внесена запись о прекращении предпринимательской деятельности физического лица-предпринимателя, подают ликвидационные налоговые декларации об имущественном состоянии и доходах относительно полученных доходов на общей системе налогообложения последний раз за отчётный период со дня, следующего за днём окончания предыдущего базового налогового (отчётного) периода до последнего дня календарного месяца, в котором проведена государственная регистрация прекращения предпринимательской деятельности, в течение 30 календарных дней со дня проведения государственной регистрации прекращения предпринимательской деятельности.Нормами Налогового кодекса Украины не предусмотрена подача ликвидационной отчётности для физических лиц, которые находились на упрощённой системе налогообложения.

Физические лица (которые находились на упрощённой системе налогообложения), в отношении которых, начиная с 01.01.2017 г., в Единый государственный реестр внесена запись о прекращении предпринимательской деятельности физического лица-предпринимателя, подают налоговые декларации плательщика единого налога — физического лица-предпринимателя в последний раз за налоговый (отчётный) квартал в котором проведена государственная регистрация прекращения предпринимательской деятельности, с нарастающим итогом с начала года в течение 40 календарных дней, наступающих за последним календарным днём отчётного (налогового) квартала.

Следует отметить, что ликвидационная налоговая декларация об имущественном состоянии и доходах и последняя налоговая декларация плательщика единого налога — физического лица-предпринимателя подаётся по выбору налогоплательщика одним из следующих способов:

- лично плательщиком налогов или уполномоченным на это лицом;

- направляется по почте с уведомлением о вручении и с описанием вложения;

- средствами электронной связи в электронной форме с соблюдением требований законов относительно электронного документооборота и электронной цифровой подписи.

По информации Кременчугской ОГНИ ГУ ГФС в Полтавской области

12:26

Вівторок

0

744

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

12:26

Вівторок

0

744

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

15:35

Четвер

1 042

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

15:35

Четвер

1 042

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

11:47

Четвер

1 213

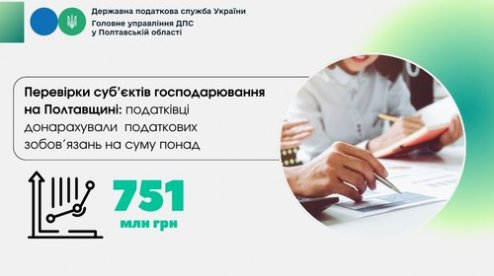

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

11:47

Четвер

1 213

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

10:16

Понеділок

1 006

Перевірки ресторанів у Полтавській області виявили численні порушення

10:16

Понеділок

1 006

Перевірки ресторанів у Полтавській області виявили численні порушення

Бизнес

10:12

Четвер

0

1 131

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Бизнес

10:12

Четвер

0

1 131

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Новини дня

- Останні

- Головні

- Популярні

Гороскоп

На сегодня

Схожі новини