Верховной Радой Украины были приняты Законы Украины от 20 сентября 2019 года № 128-IX «О внесении изменений в Закон Украины «О применении регистраторов расчётных операций в сфере торговли, общественного питания и услуг» и других законов Украины относительно детенизации расчётов в сфере торговли и услуг» (далее — Закон № 128) и № 129-IX «О внесении изменений в Налоговый кодекс Украины относительно детенизации расчётов в сфере торговли и услуг» (далее — Закон № 129). За неприменение РРО или применение с нарушением установленных требований предусматривается увеличение размера штрафных (финансовых) санкций, поскольку действующие нормы относительно размера штрафных санкций было принято ещё в 2000 году. При этом никаких дополнительных штрафов к уже предусмотренным Законом Украины от 06.07.1995 г. № 265/95-ВР «О применении регистраторов расчётных операций в сфере торговли, общественного питания и услуг» (далее — Закон № 265) не устанавливается.

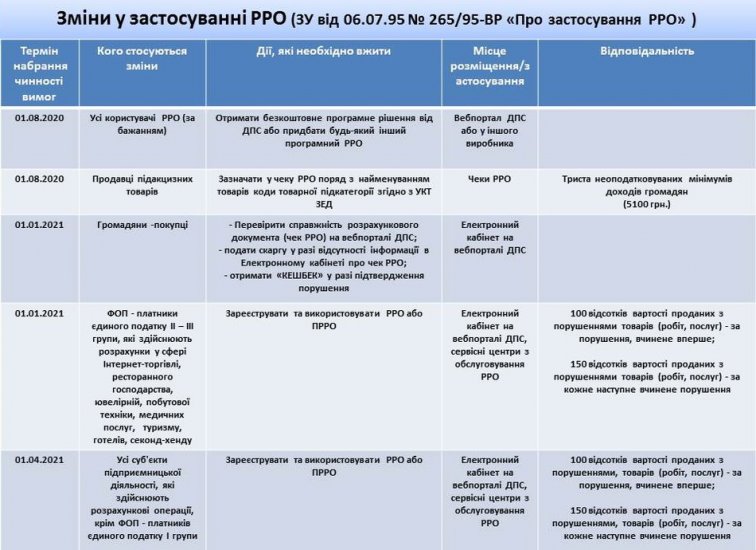

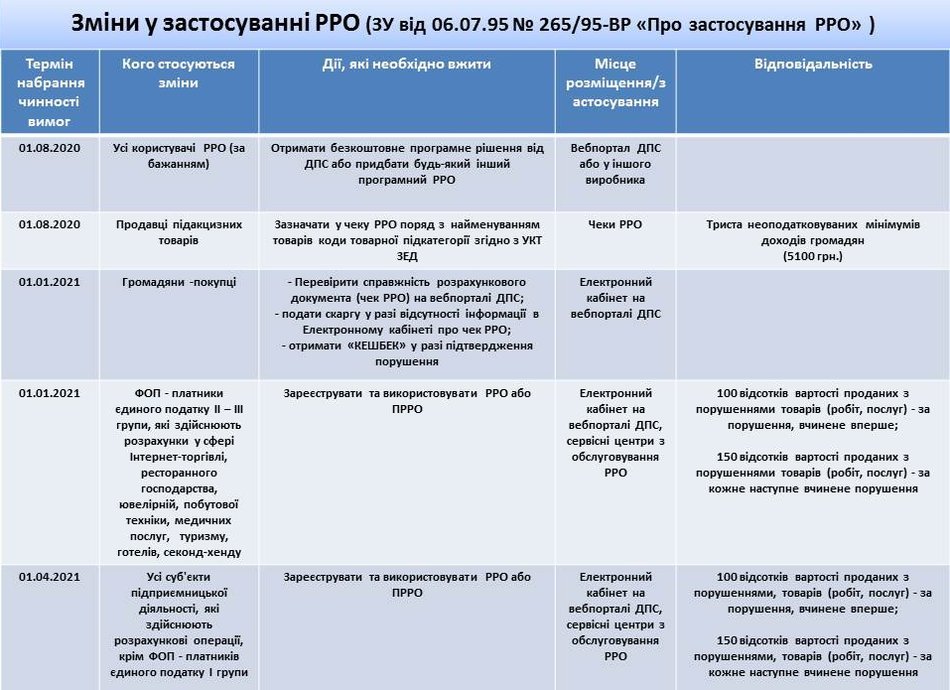

Законом № 128 предусматривается обязанность субъектов хозяйствования проводить расчётные операции через РРО и программные РРО с использованием режима предварительного программирования наименования и цен товаров (услуг) с указанием кода товарной подкатегории согласно УКТ ВЭД для подакцизных товаров (до этого было только для топлива).

В случае проведения расчётных операций через РРО и/или программные РРО без использования режима предварительного программирования наименования каждого подакцизного товара с указанием кода товарной подкатегории согласно УКТ ВЭД, цены товара и учёта его количества, в соответствии с п. 7 ст. 17 Закона № 265 к субъектам хозяйствования, которые осуществляют расчётные операции за товары (услуги), по решению соответствующих контролирующих органов применяются финансовые санкции в размере трёхсот необлагаемых минимумов доходов граждан.

Вместе с тем, Законом Украины от 17 марта 2020 года № 533-IX «О внесении изменений в Налоговый кодекс Украины и других законов Украины относительно поддержки налогоплательщиков на период осуществления мероприятий, направленных на предотвращение возникновения и распространения коронавирусной болезни (COVID-19)» (далее — Закон № 533) были перенесены сроки вступления в силу соответствующими нормами Закона № 128 и № 129.

Так, согласно пп. 4 и 5 раздела 1 Закона № 533 вступление в силу законов № 128 и № 129 отсрочено:

Законом № 128 предусматривается обязанность субъектов хозяйствования проводить расчётные операции через РРО и программные РРО с использованием режима предварительного программирования наименования и цен товаров (услуг) с указанием кода товарной подкатегории согласно УКТ ВЭД для подакцизных товаров (до этого было только для топлива).

В случае проведения расчётных операций через РРО и/или программные РРО без использования режима предварительного программирования наименования каждого подакцизного товара с указанием кода товарной подкатегории согласно УКТ ВЭД, цены товара и учёта его количества, в соответствии с п. 7 ст. 17 Закона № 265 к субъектам хозяйствования, которые осуществляют расчётные операции за товары (услуги), по решению соответствующих контролирующих органов применяются финансовые санкции в размере трёхсот необлагаемых минимумов доходов граждан.

Вместе с тем, Законом Украины от 17 марта 2020 года № 533-IX «О внесении изменений в Налоговый кодекс Украины и других законов Украины относительно поддержки налогоплательщиков на период осуществления мероприятий, направленных на предотвращение возникновения и распространения коронавирусной болезни (COVID-19)» (далее — Закон № 533) были перенесены сроки вступления в силу соответствующими нормами Закона № 128 и № 129.

Так, согласно пп. 4 и 5 раздела 1 Закона № 533 вступление в силу законов № 128 и № 129 отсрочено:

- с 19.04.2020 г. до 01.08.2020 г. — возможность применения программных регистраторов расчётных операций и увеличение размера штрафных (финансовых) санкций;

- с 01.10.2020 г. до 01.01.2021 г. — внедрение механизма «Кэшбек» и обязанность применения РРО физическими лицами-предпринимателями плательщиками единого налога второй и третьей групп, которые осуществляют рисковые виды деятельности;

- с 01.01.2021 до 01.04.2021 — обязанность применения РРО всеми физическими лицами-предпринимателями плательщиками единого налога второй и третьей групп.

По информации ГУ ГНС в Полтавской области

32 767 постов

Что Вы думаете об этом? Напишите первым!