Згідно з пп. 1 п. 291.4 ст. 291 Податкового кодексу України (далі — ПКУ) до платників єдиного податку, які відносяться до першої групи, належать фізичні особи-підприємці (далі — ФОП), які не використовують працю найманих осіб, здійснюють виключно роздрібний продаж товарів з торговельних місць на ринках та/або провадять господарську діяльність з надання побутових послуг населенню і обсяг доходу яких протягом календарного року не перевищує 167 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року.

До платників єдиного податку, які відносяться до другої групи, згідно з пп. 2 п. 291.4 ст. 291 ПКУ належать ФОП, які здійснюють господарську діяльність з надання послуг, у тому числі побутових, платникам єдиного податку та/або населенню, виробництво та/або продаж товарів, діяльність у сфері ресторанного господарства, за умови, що протягом календарного року відповідають сукупності таких критеріїв:- не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, одночасно не перевищує 10 осіб;

- обсяг доходу не перевищує 834 розміри мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року.

Дія пп. 2 п. 291.4 ст. 291 ПКУ не поширюється на ФОП, які надають посередницькі послуги з купівлі, продажу, оренди та оцінювання нерухомого майна (група 70.31 КВЕД ДК 009:2005), послуги з надання доступу до мережі Інтернет, а також здійснюють діяльність з виробництва, постачання, продажу (реалізації) ювелірних та побутових виробів з дорогоцінних металів, дорогоцінного каміння, дорогоцінного каміння органогенного утворення та напівдорогоцінного каміння. Такі ФОП належать виключно до 3-ої групи платників єдиного податку, якщо відповідають вимогам, встановленим для такої групи.

До платників єдиного податку, які відносяться до третьої групи, належать ФОП, які не використовують працю найманих осіб або кількість осіб, які перебувають з ними у трудових відносинах, не обмежена та у яких протягом календарного року обсяг доходу не перевищує 1 167 розмірів мінімальної заробітної плати, встановленої законом на 1 січня податкового (звітного) року (пп. 3 п. 291.4 ст. 291 ПКУ).

Разом з цим умови, відповідно до яких ФОП не можуть бути платниками єдиного податку першої-третьої груп, зазначені у п. 291.5 ст. 291 ПКУ.

За інформацією ДПІ у м. Полтава ГУ ДПС у Полтавській області

12:26

Вівторок

0

768

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

12:26

Вівторок

0

768

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

15:35

Четвер

1 053

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

15:35

Четвер

1 053

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

11:47

Четвер

1 215

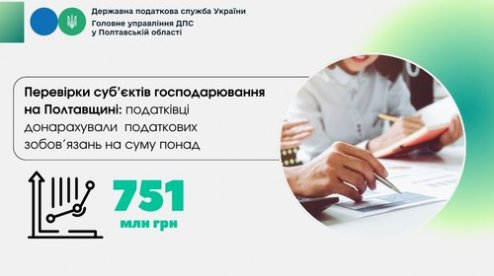

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

11:47

Четвер

1 215

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

10:16

Понеділок

1 009

Перевірки ресторанів у Полтавській області виявили численні порушення

10:16

Понеділок

1 009

Перевірки ресторанів у Полтавській області виявили численні порушення

Бизнес

10:12

Четвер

0

1 135

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Бизнес

10:12

Четвер

0

1 135

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Новини дня

- Останні

- Головні

- Популярні

Гороскоп

На сегодня

Схожі новини