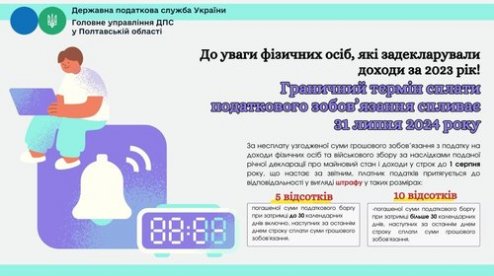

Згідно з п. 129.1 ст. 129 Податкового кодексу України (ПКУ), на суми податкового зобов’язання, сплачені після закінчення встановленого терміну, нараховується пеня.

Пеня стягується в таких випадках:- з першого робочого дня після останнього дня граничного строку сплати податкового зобов’язання, зазначеного у податковому повідомленні-рішенні;

- за кожен день прострочення, включаючи день погашення, із розрахунку 120% річної облікової ставки Національного банку України (НБУ), що діє на відповідний день.

Якщо податкове зобов’язання визначено платником податків або податковим агентом і сплачено із запізненням, пеня нараховується:

- після 90 календарних днів, наступних за останнім днем граничного строку сплати;

- за кожен день прострочення, починаючи з 91 дня, за ставкою 100% річної облікової ставки НБУ.

Крім того, при перевірці контролюючими органами виявлення несвоєчасної сплати податковим агентом утриманих податків на користь нерезидента або іншого платника податків призводить до нарахування пені:

- з першого робочого дня після останнього дня граничного строку сплати податкового зобов’язання;

- за кожен день прострочення із розрахунку 120% річної облікової ставки НБУ.

У разі часткової сплати податкового боргу, пеня нараховується на кожну частку боргу.

10:10

П’ятниця

0

512

Органи ДПС Полтавщини виграли 6 справ на 19,4 млн грн у січні

У Головному управлінні ДПС у Полтавській області повідомили, що протягом січня 2025 року в судах різних інстанцій, з урахуванням справ, які перейшли з минулих років, перебувало 2 986 судових проваджень за позовами платників податків до органів ДПС на загальну суму 2 290,7 млн гривень.

10:10

П’ятниця

0

512

Органи ДПС Полтавщини виграли 6 справ на 19,4 млн грн у січні

У Головному управлінні ДПС у Полтавській області повідомили, що протягом січня 2025 року в судах різних інстанцій, з урахуванням справ, які перейшли з минулих років, перебувало 2 986 судових проваджень за позовами платників податків до органів ДПС на загальну суму 2 290,7 млн гривень.

11:12

Четвер

458

Податківці зафіксували сумнівних фінансових транзакцій на суму понад 75 мільйонів гривень

11:12

Четвер

458

Податківці зафіксували сумнівних фінансових транзакцій на суму понад 75 мільйонів гривень

10:09

Четвер

669

Податковий календар на 20 лютого

10:09

Четвер

669

Податковий календар на 20 лютого

12:36

Четвер

592

У січні боржники Полтавщини сплатили до бюджету понад 11 мільйонів гривень

12:36

Четвер

592

У січні боржники Полтавщини сплатили до бюджету понад 11 мільйонів гривень

Экономика

10:11

Середа

0

749

Полтавська область отримала понад 211 млн гривень податків від юридичних осіб у січні 2025 року

У Головному управлінні Державної податкової служби у Полтавській області нагадують, що місцеві податки та збори з юридичних осіб є значним внеском платників у розвиток територіальних громад.

Экономика

10:11

Середа

0

749

Полтавська область отримала понад 211 млн гривень податків від юридичних осіб у січні 2025 року

У Головному управлінні Державної податкової служби у Полтавській області нагадують, що місцеві податки та збори з юридичних осіб є значним внеском платників у розвиток територіальних громад.

Новини дня

- Останні

- Головні

- Популярні

Гороскоп

На сегодня

Схожі новини