12:07

П’ятниця

0

803

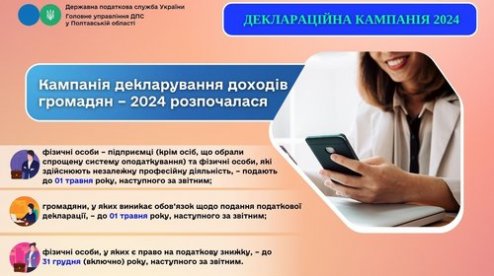

Хто має право на податкову знижку та як скористатися цією можливістю у 2025 році

У Головному управлінні ДПС у Полтавській області нагадують, що громадяни України можуть отримати компенсацію частини понесених витрат у вигляді податкової знижки. Таке право надається платникам податку на доходи фізичних осіб (ПДФО), які протягом 2024 року здійснили витрати, що підлягають компенсації згідно з законодавством.

12:07

П’ятниця

0

803

Хто має право на податкову знижку та як скористатися цією можливістю у 2025 році

У Головному управлінні ДПС у Полтавській області нагадують, що громадяни України можуть отримати компенсацію частини понесених витрат у вигляді податкової знижки. Таке право надається платникам податку на доходи фізичних осіб (ПДФО), які протягом 2024 року здійснили витрати, що підлягають компенсації згідно з законодавством.