Объектом налогообложения ФЛП, находящегося на общей системе налогообложения, является чистый налогооблагаемый доход, то есть разница между общим налогооблагаемым доходом (выручка в денежной и неденежной форме) и документально подтверждёнными расходами, связанными с хозяйственной деятельностью такого ФЛП в соответствии с п. 177.2 ст. 177 Налогового кодекса.

В состав общего налогооблагаемого дохода зачисляется выручка, поступившая ФЛП как в денежной, так и в натуральной форме от осуществления хозяйственной деятельности, а именно:- выручка в виде безналичных денежных средств, поступивших на банковский счёт или в наличной форме непосредственно предпринимателю или его работникам на месте осуществления расчётов (в том числе проценты банка);

- выручка в натуральной (неденежной форме);

- суммы штрафов и пени, полученные от других субъектов предпринимательства по договорам гражданско-правового характера за нарушение условий договоров и другие доходы, связанные с осуществлением предпринимательской деятельности.

То есть собственные средства, которые ФЛП зачисляет на расчётный расчёт, не включаются в состав дохода (выручки в денежной и натуральной форме) и не отражаются в Книге учёта доходов и расходов.

По информации Кременчугской ОГНИ ГУ ГФС в Полтавской области

12:26

Вівторок

0

792

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

12:26

Вівторок

0

792

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

15:35

Четвер

1 057

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

15:35

Четвер

1 057

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

11:47

Четвер

1 217

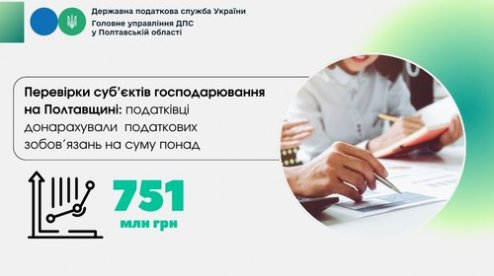

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

11:47

Четвер

1 217

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

10:16

Понеділок

1 014

Перевірки ресторанів у Полтавській області виявили численні порушення

10:16

Понеділок

1 014

Перевірки ресторанів у Полтавській області виявили численні порушення

Бизнес

10:12

Четвер

0

1 138

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Бизнес

10:12

Четвер

0

1 138

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Новини дня

- Останні

- Головні

- Популярні

Гороскоп

На сегодня

Схожі новини