Главное управление ГНС в Полтавской области сообщает, что в соответствии с требованиями п. 296.10 ст. 296 НКУ регистраторы расчётных операций и/или программные регистраторы расчётных операций (РРО, ПРРО) не применяются плательщиками единого налога 1-й группы.

С 1 января 2021 года до 1 января 2022 года РРО не применяются плательщиками единого налога второй-четвёртой групп (физическими лицами-предпринимателями), объём дохода которых в течение календарного года не превышает 220 размеров минимальной заработной платы, установленной законом на 1 января налогового (отчётного) года, независимо от выбранного вида деятельности (в 2021 году — 1 320 000 грн.), кроме тех, которые осуществляют:- реализацию технически сложных бытовых товаров, подлежащих гарантийному ремонту;

- реализацию лекарственных средств, изделий медицинского назначения и предоставление платных услуг в сфере здравоохранения;

- реализацию ювелирных и бытовых изделий из драгоценных металлов, драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней.

С 1 января 2022 года применение регистраторов расчётных операций и/или программных регистраторов расчётных операций плательщиками единого налога второй-четвёртой групп является обязательным.

В соответствии с требованиями пункта 1 статьи 17 Закона Украины «О применении регистраторов расчётных операций в сфере торговли, общественного питания и услуг» от 06.07.1995 г. № 265/95-ВР с 1 января 2022 года финансовые санкции применяются в следующих размерах:

- в случае установления в ходе проверки факта:

- проведения расчётных операций с использованием регистраторов расчётных операций, программных регистраторов расчётных операций или расчётных книжек на неполную сумму стоимости проданных товаров (оказанных услуг);

- непроведения расчётных операций через регистраторы расчётных операций и/или программные регистраторы расчётных операций с фискальным режимом работы;

- невыдачи (в бумажном виде и/или электронной форме) соответствующего расчётного документа, подтверждающего выполнение расчётной операции, или проведения её без использования расчётной книжки на отдельном хозяйственном объекте такого субъекта хозяйствования:

- 100% стоимости проданных с нарушениями, установленными настоящим пунктом, товаров (работ, услуг) — за нарушение, совершённое впервые;

- 150% стоимости проданных с нарушениями, установленными настоящим пунктом, товаров (работ, услуг) — за каждое последующее совершённое нарушение.

- 100% стоимости проданных с нарушениями, установленными настоящим пунктом, товаров (работ, услуг) — за нарушение, совершённое впервые;

- проведения расчётных операций с использованием регистраторов расчётных операций, программных регистраторов расчётных операций или расчётных книжек на неполную сумму стоимости проданных товаров (оказанных услуг);

По информации ГУ ГНС в Полтавской области

12:26

Вівторок

0

847

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

12:26

Вівторок

0

847

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

15:35

Четвер

1 063

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

15:35

Четвер

1 063

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

11:47

Четвер

1 220

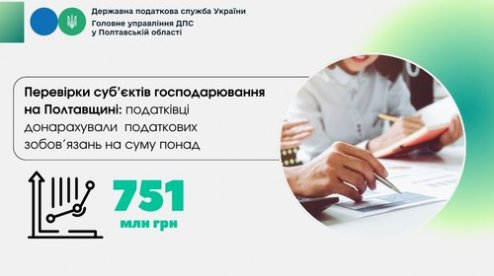

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

11:47

Четвер

1 220

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

10:16

Понеділок

1 021

Перевірки ресторанів у Полтавській області виявили численні порушення

10:16

Понеділок

1 021

Перевірки ресторанів у Полтавській області виявили численні порушення

Бизнес

10:12

Четвер

0

1 147

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Бизнес

10:12

Четвер

0

1 147

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Новини дня

- Останні

- Головні

- Популярні

Гороскоп

На сегодня

Схожі новини