На виконання ст. 33 Закону України від 20 травня 1999 року № 679-XIV «Про Національний банк України» із змінами та доповненням та з метою удосконалення готівкових розрахунків постановою Правління Національного банку України від 29 грудня 2017 року № 148 затверджено Положення про ведення касових операцій у національній валюті в Україні (далі — Положення № 148).

Підпунктом 5 п. 3 розд. І Положення № 148 визначено, що готівкові розрахунки/розрахунки готівкою — платежі готівкою суб’єктів господарювання і фізичних осіб за реалізовану продукцію (товари, виконані роботи, надані послуги), а також за операціями, які безпосередньо не пов’язані з реалізацією продукції (товарів, робіт, послуг) та іншого майна.Згідно з п. 6 розд. ІІ Положення № 148 суб’єкти господарювання мають право здійснювати розрахунки готівкою протягом одного дня за одним або кількома платіжними документами:

- між собою — у розмірі до 10 000 (десяти тисяч) грн. уключно;

- з фізичними особами — у розмірі до 50 000 (п’ятдесяти тисяч) грн. уключно.

Суб’єкти господарювання у разі зняття готівкових коштів із рахунків з метою здійснення готівкових розрахунків із фізичними особами зобов’язані надавати на запит банку (філії, відділення) підтвердні документи, на підставі яких здійснюються такі готівкові розрахунки, необхідні банку (філії, відділенню) для вивчення клієнта з урахуванням ризик-орієнтованого підходу.

Платежі понад установлені граничні суми проводяться через надавачів платіжних послуг шляхом переказу коштів із рахунку на рахунок або внесення коштів до кас надавачів платіжних послуг для подальшого їх переказу на рахунки. Кількість суб’єктів господарювання та фізичних осіб, з якими здійснюються готівкові розрахунки, протягом дня не обмежується.

Обмеження, установлене в п. 6 розд. II Положення № 148, стосується також розрахунків під час оплати за товари, придбані на виробничі (господарські) потреби за рахунок готівки, одержаної за допомогою платіжного інструменту.

Враховуючи викладене, обмеження щодо граничної суми розрахунків, встановлене у розмірі 10 000 (50 000) грн. поширюється на розрахунки між суб’єктами господарювання та між фізичною особою та підприємством (підприємцем) протягом одного дня за товари (роботи, послуги), які здійснюються платниками податків із застосуванням реєстраторів розрахункових операцій (розрахункових книжок).

За інформацією Горішньоплавнівської ДПІ у Полтавській області

12:26

Вівторок

0

792

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

12:26

Вівторок

0

792

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

15:35

Четвер

1 057

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

15:35

Четвер

1 057

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

11:47

Четвер

1 217

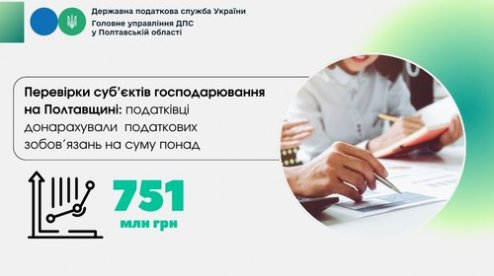

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

11:47

Четвер

1 217

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

10:16

Понеділок

1 014

Перевірки ресторанів у Полтавській області виявили численні порушення

10:16

Понеділок

1 014

Перевірки ресторанів у Полтавській області виявили численні порушення

Бизнес

10:12

Четвер

0

1 138

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Бизнес

10:12

Четвер

0

1 138

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Новини дня

- Останні

- Головні

- Популярні

Гороскоп

На сегодня

Схожі новини