Действующим законодательством предусмотрено право плательщика налога обжаловать решение налогового органа о начислении штрафных санкций в случае, если плательщик признает такие начисления неправомерными и имеет соответствующие доказательства относительно этого. В соответствии с Положением о порядке представления и рассмотрения жалоб налогоплательщиков не подлежат административному обжалованию налоговые сообщения, решения, относительно которых поданы иски в суд, а также на решения налоговой милиции.

При оформлении жалобы необходимо учитывать следующее: в жалобе должно быть отмечено наименование органа государственной налоговой службы, которым выдано налоговое сообщение, решение или постановление по делу об административном правонарушении, которое обжалуется, дата и номер, название налога, сбора (обязательного платежа) или штрафной (финансовой) санкции и сумма.Жалоба обязательно подписывается физическим лицом–плательщиком налога, а для юридического лица – плательщиком налога–руководителем или лицом, которое исполняет обязанности руководителя юридического лица–плательщика налога. Если жалоба подаётся представителем юридического или физического лица, то к жалобе приобщается копия доверенности, оформленной в соответствии с требованиями действующего законодательства, и подпись представителя юридического лица–плательщика налога на жалобе должна быть скреплена печатью юридического лица–плательщика налога.

Жалоба, оформленная без соблюдения требований, не даёт возможности рассмотреть её в сущности, возвращается лицу, которое её подало с соответствующими разъяснениями не позже пяти дней со дня получения такой жалобы.

Жалоба на решение налогового органа направляется в налоговую инспекцию, которая его приняла, кроме случаев определённых законодательством. В случае несогласия лица с решением государственной налоговой администрации принятым по результатам рассмотрения поданной жалобы, указанное решение может быть обжаловано в государственной налоговой администрации высшего уровня, а решение Департамента по вопросам администрирования акцизного сбора и контроля за производством и оборотом подакцизных товаров Государственной налоговой администрации Украины - в Государственной налоговой администрации Украины в течение одного года с момента его принятия, но не позже одного месяца со дня вручения решения налогоплательщику или его представителю.

Отдел апелляций Кременчугской ОГНИ

12:26

Вівторок

0

792

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

12:26

Вівторок

0

792

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

15:35

Четвер

1 057

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

15:35

Четвер

1 057

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

11:47

Четвер

1 217

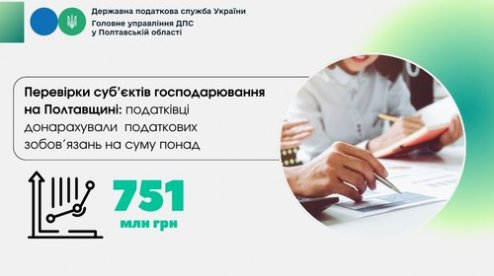

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

11:47

Четвер

1 217

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

10:16

Понеділок

1 014

Перевірки ресторанів у Полтавській області виявили численні порушення

10:16

Понеділок

1 014

Перевірки ресторанів у Полтавській області виявили численні порушення

Бизнес

10:12

Четвер

0

1 138

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Бизнес

10:12

Четвер

0

1 138

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Новини дня

- Останні

- Головні

- Популярні

Гороскоп

На сегодня

Схожі новини