В какой срок подаётся заявление об отказе от использования особенностей налогообложения, предусмотренных п. 9 подразд. 8 разд. ХХ «Переходные положения» НКУ?

Форма заявления о применении упрощённой системы налогообложения утверждена приказом Министерства финансов Украины от 16 июля 2019 года № 308.В соответствии с пп. 9.9 п. 9 подразд. 8 разд. ХХ «Переходные положения» Налогового кодекса Украины от 2 декабря 2010 года № 2755-VI с изменениями и дополнениями плательщик налога имеет право самостоятельно отказаться от использования особенностей налогообложения, предусмотренных п. 9 подразд. 8 разд. ХХ «Переходные положения» НКУ, с первого дня месяца, следующего за месяцем, в котором принято такое решение. Таким образом, заявление об отказе должно быть подано до первого дня месяца, следующего за месяцем, в котором принято такое решение.

Так, например, в случае принятия решения об отказе от регистрации плательщиком единого налога 3-й группы по ставке 2% с 01.06.2022 г., заявление об отказе должно быть подано в контролирующий орган не позднее 31 мая 2022 г.

Информационно-справочный департамент ГНС Украины

12:26

Вівторок

0

768

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

12:26

Вівторок

0

768

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

15:35

Четвер

1 053

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

15:35

Четвер

1 053

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

11:47

Четвер

1 215

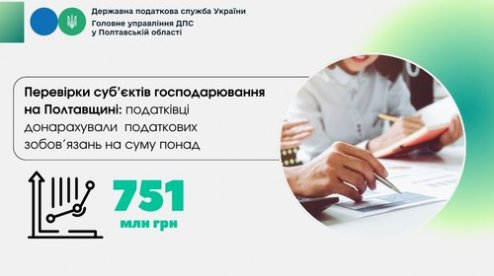

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

11:47

Четвер

1 215

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

10:16

Понеділок

1 009

Перевірки ресторанів у Полтавській області виявили численні порушення

10:16

Понеділок

1 009

Перевірки ресторанів у Полтавській області виявили численні порушення

Бизнес

10:12

Четвер

0

1 135

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Бизнес

10:12

Четвер

0

1 135

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Новини дня

- Останні

- Головні

- Популярні

Гороскоп

На сегодня

Схожі новини