Если работник предприятия, находясь в трудовых отношениях с работодателем, получает доход в виде заработной платы и выполняет работу (оказывает услуги) согласно гражданско-правового договора, получая вознаграждение, то в базу начисления единого взноса на общеобязательное государственное социальное страхование (дальше – единый взнос) за отчётный месяц включаются как заработная плата (доход), так и сумма вознаграждения.

При этом, если база начисления единого взноса будет меньше размера минимальной заработной платы, то единый взнос рассчитывается как произведение размера минимальной заработной платы и ставки единого взноса в размере 22%.В случае, если работник получает доход в виде вознаграждения по договору гражданско-правового характера, который не превышает размера минимальной заработной платы, установленной законом на месяц, единый взнос начисляется исходя из размера единого взноса 22% на фактически начисленное вознаграждение по договору гражданско-правового характера независимо от его размера, но с учётом максимальной величины базы начисления.

По информации Кременчугской ОГНИ ГУ ГФС в Полтавской области

12:26

Вівторок

0

777

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

12:26

Вівторок

0

777

Что такое юридический адрес и почему он важен для бизнеса?

Юридический адрес — это обязательный элемент при регистрации бизнеса. Он является официальным местом нахождения компании и используется для получения юридической документации, общения с государственными органами и партнёрами. В Украине все компании обязаны иметь юридический адрес, будь то ООО, ЧП или другие формы бизнеса. Юридический адрес важен не только для регистрации, но и для того, чтобы Ваш бизнес имел официальную «прописку». Однако аренда или покупка недвижимости для этих целей может быть нецелесообразной для многих компаний. В таком случае идеально подходит услуга аренды юридического адреса, которая решает все вопросы регистрации.

15:35

Четвер

1 054

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

15:35

Четвер

1 054

Коли та як ФОП на єдиному податку подає останню декларацію після припинення діяльності?

11:47

Четвер

1 216

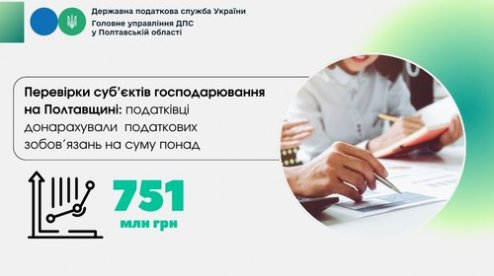

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

11:47

Четвер

1 216

Перевірки бізнесу на Полтавщині принесли понад 751 мільйон гривень податкових донарахувань у 2024 році

10:16

Понеділок

1 011

Перевірки ресторанів у Полтавській області виявили численні порушення

10:16

Понеділок

1 011

Перевірки ресторанів у Полтавській області виявили численні порушення

Бизнес

10:12

Четвер

0

1 136

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Бизнес

10:12

Четвер

0

1 136

До уваги підприємців, які використовують касову техніку!

Головне управління ДПС у Полтавській області повідомляє, що наказом Міністерства фінансів України від 30 грудня 2024 року № 674, зареєстрованим у Міністерстві юстиції 31 грудня 2024 року за № 2061/43406, відтерміновано запровадження оновлених вимог до форми та змісту розрахункових документів.

Новини дня

- Останні

- Головні

- Популярні

Гороскоп

На сегодня

Схожі новини