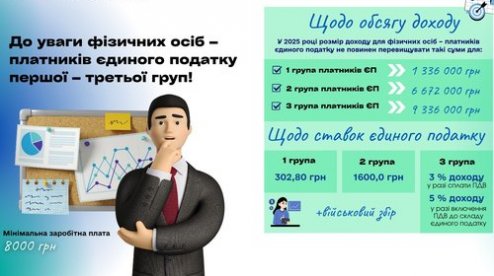

Із 1 січня 2025 року відповідно до статей 7 та 8 Закону України від 19 листопада 2024 року № 4059-IX «Про Державний бюджет України на 2025 рік» встановлені нові розміри прожиткового мінімуму для працездатних осіб — 3 028 гривень та мінімальної заробітної плати — 8 000 гривень.

Обсяг доходу для платників єдиного податку

Відповідно до Податкового кодексу України (далі — ПКУ), граничні обсяги доходу для платників єдиного податку першої-третьої груп визначаються з урахуванням розміру мінімальної заробітної плати, установленої на 1 січня звітного року.

Таким чином, у 2025 році допустимі обсяги доходу для фізичних осіб — платників єдиного податку складатимуть:

- для першої групи — 1 336 000 гривень;

- для другої групи — 6 672 000 гривень;

- для третьої групи — 9 336 000 гривень.

Розміри ставок єдиного податку у 2025 році

Максимальні суми єдиного податку для фізичних осіб-підприємців, які перебувають на спрощеній системі оподаткування, у 2025 році встановлено на рівні:

- для першої групи — 302,80 гривень на місяць;

- для другої групи — 1 600,00 гривень на місяць.

Щодо третьої групи, відповідно до пункту 293.3 статті 293 ПКУ, застосовуються такі ставки:

- 3% від доходу — у разі сплати податку на додану вартість згідно з ПКУ;

- 5% від доходу — якщо податок на додану вартість включено до складу єдиного податку.

Водночас, згідно з пунктом 293.4 статті 293 ПКУ, якщо дохід перевищує встановлені межі або в інших випадках, передбачених законом, ставка єдиного податку для платників першої-третьої груп становить 15%.

Нагадуємо, що починаючи з 1 січня 2025 року фізичні особи-підприємці на єдиному податку також є платниками військового збору.

10:18

П’ятниця

0

646

Як визначається дата доходу для юросіб на єдиному податку при розрахунках через POS-термінал

Юридичні особи, які перебувають на спрощеній системі оподаткування третьої групи та здійснюють розрахунки за товари, роботи чи послуги через POS-термінали з видачею фіскального (касового) чека, повинні враховувати, що датою отримання доходу вважається дата, зафіксована у відповідному фіскальному документі.

10:18

П’ятниця

0

646

Як визначається дата доходу для юросіб на єдиному податку при розрахунках через POS-термінал

Юридичні особи, які перебувають на спрощеній системі оподаткування третьої групи та здійснюють розрахунки за товари, роботи чи послуги через POS-термінали з видачею фіскального (касового) чека, повинні враховувати, що датою отримання доходу вважається дата, зафіксована у відповідному фіскальному документі.

14:56

Понеділок

408

За п’ять місяців бізнес Полтавщини сплатив понад 21 мільйон гривень за право торгівлі підакцизними товарами

14:56

Понеділок

408

За п’ять місяців бізнес Полтавщини сплатив понад 21 мільйон гривень за право торгівлі підакцизними товарами

09:28

Понеділок

467

Які ставки військового збору діють у 2025 році та хто звільняється від сплати

09:28

Понеділок

467

Які ставки військового збору діють у 2025 році та хто звільняється від сплати

09:02

Вівторок

535

Податковий календар на 10 червня

09:02

Вівторок

535

Податковий календар на 10 червня

Экономика

08:56

Понеділок

0

370

Як подати заяву на реєстрацію платником ПДВ і не пропустити строки

У Головному управлінні ДПС у Полтавській області нагадують, що процедура реєстрації платників ПДВ визначена положеннями статей 181–183 розділу V Податкового кодексу України (ПКУ).

Экономика

08:56

Понеділок

0

370

Як подати заяву на реєстрацію платником ПДВ і не пропустити строки

У Головному управлінні ДПС у Полтавській області нагадують, що процедура реєстрації платників ПДВ визначена положеннями статей 181–183 розділу V Податкового кодексу України (ПКУ).

Новини дня

- Останні

- Головні

- Популярні

15:57

Покупка недвижимости в Испании на побережье Коста Бланка с EspanaTour — просто, выгодно и без рисков

Покупка недвижимости в Испании на побережье Коста Бланка с EspanaTour — просто, выгодно и без рисков

Покупка недвижимости в Испании на побережье Коста Бланка с EspanaTour — просто, выгодно и без рисков

Схожі новини